中國零部件行業(yè)發(fā)展分析:渦輪增壓器行業(yè)前景較大

我國汽車產(chǎn)業(yè)發(fā)展概況

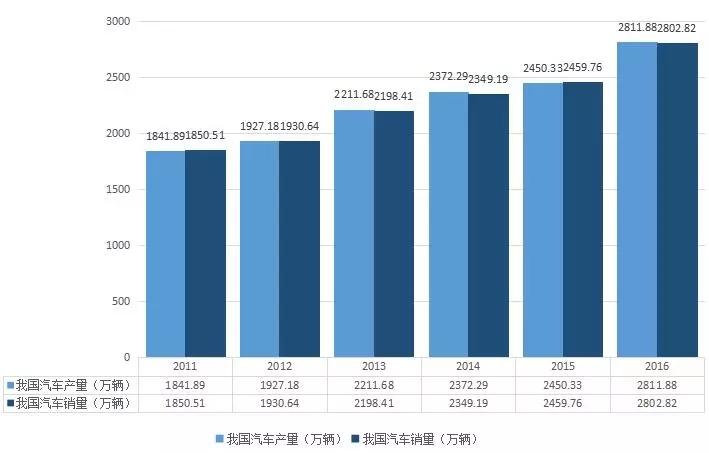

汽車產(chǎn)業(yè)是我國國民經(jīng)濟的重要支柱產(chǎn)業(yè)��,在拉動經(jīng)濟增長���、增加就業(yè)�、增加財稅收入等方面發(fā)揮著重要作用��。自 2009 年以來��,我國已成為全球第一大汽車生產(chǎn)國和消費國�。“十二五”期間,我國汽車產(chǎn)銷量仍保持了穩(wěn)定增長態(tài)勢�。根據(jù)中國汽車工業(yè)協(xié)會的統(tǒng)計數(shù)據(jù),2011 年我國汽車產(chǎn)量和銷量分別為1,841.89 萬輛和 1,850.51 萬輛�����,至 2016 年分別增至 2,811.88 萬輛和 2,802.82 萬輛�����,年復合增長率分別為 8.83%和 8.66%�,高于全球同時期增速。

隨著我國經(jīng)濟持續(xù)快速發(fā)展和城鎮(zhèn)化進程加速推進���,今后較長一段時期汽車需求量仍將保持增長勢頭�,由此帶來的能源緊張和環(huán)境污染問題將更加突出�����。加快培育和發(fā)展節(jié)能汽車產(chǎn)業(yè)�,既能有效緩解能源和環(huán)境壓力,推動汽車產(chǎn)業(yè)可持續(xù)發(fā)展��,也是加快汽車產(chǎn)業(yè)轉(zhuǎn)型升級、培育新的經(jīng)濟增長點和國際競爭優(yōu)勢的戰(zhàn)略舉措�����。

我國汽車零部件發(fā)展概況

1�����、汽車零部件產(chǎn)業(yè)迅速發(fā)展

我國汽車零部件產(chǎn)業(yè)是伴隨著整車工業(yè)發(fā)展起來的��,汽車零部件行業(yè)的發(fā)展狀況主要取決于下游整車市場和服務維修市場的發(fā)展�����。近年來�����,隨著整車消費市場和售后服務市場的迅猛發(fā)展����,我國的汽車零部件行業(yè)發(fā)展迅速��,且發(fā)展趨勢良好��,不斷轉(zhuǎn)型升級,向?qū)I(yè)化方向轉(zhuǎn)變�����。

從行業(yè)內(nèi)規(guī)模以上企業(yè)主營業(yè)務收入來看����,近年來我國汽車零部件及配件制造行業(yè)一直保持兩位數(shù)的增長速度。2010年行業(yè)主營業(yè)務收入達16,806.33億元�����,至2015年增至33,042.10億元���,年復合增長率高達14.48%�,高于同期整車產(chǎn)業(yè)的年復合增長率����,主要是由于相比于整車產(chǎn)業(yè),汽車零部件的國產(chǎn)化比率不斷提升���,且出口比例也逐漸加大���。

整體來看�,我國汽車零部件產(chǎn)業(yè)市場空間巨大��,且呈快速增長態(tài)勢��。我國汽車零部件產(chǎn)業(yè)的快速發(fā)展���,表明我國相應的研發(fā)技術(shù)����、管理能力���、生產(chǎn)水平等實力的整體提升��,有利于帶動渦輪增壓器及其相關(guān)產(chǎn)業(yè)的發(fā)展�。

2�、節(jié)能減排倒逼汽車產(chǎn)業(yè)轉(zhuǎn)型升級

節(jié)能減排是目前我國面臨的重要任務。隨著世界范圍內(nèi)的能源危機和我國環(huán)境污染問題越來越受重視�,我國制定一系列方案對汽車產(chǎn)業(yè)進行節(jié)能減排傾向的引導。

2014年修訂的《乘用車燃料消耗量限值》和《乘用車燃料消耗量評價方法及指標》明確指出���,到2020年乘用車平均油耗降至5.0升/百公里����;2015年修訂的《大氣污染防治法》增加了“制定燃油質(zhì)量標準�,應當符合國家大氣污染物控制要求”的規(guī)定;《關(guān)于全面推進黃標車淘汰工作的通知》也在全力推進高能耗�、高排放黃標車的淘汰工作。

2015年5月����,中國提出了順應時代發(fā)展的《中國制造 2025》,部署并全面推進制造強國戰(zhàn)略�����,提出利用三個十年分“三步走”的戰(zhàn)略將中國建成制造強國的行動綱領(lǐng)�����,涉及包含汽車節(jié)能在內(nèi)的 10 個重點領(lǐng)域����。

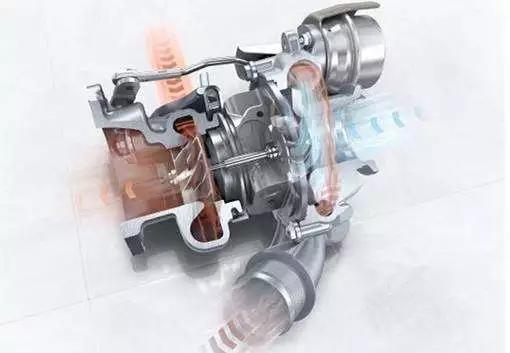

3�、渦輪增壓器配置率不斷提升

渦輪增壓器具有提高內(nèi)燃機的功率、提升燃燒效率����、降低燃油消耗、減少污染物排放的效果�。隨著我國節(jié)能減排政策的制定與實施,渦輪增壓器的配置率不斷提升����。根據(jù)2014 年、2015 年����、2016 年發(fā)布的《全球渦輪增壓市場預測》報告,我國渦輪增壓器配置率由 2014 年的 23%增長至 2016 年的 32%�;據(jù)其預測,2021 年我國渦輪增壓器配置率將達到 48%���,配置率提升較快�����。同時����,化石能源的日益稀缺將會造成石油價格的整體攀升���,這對渦輪增壓器配置率的提升具有一定的促進作用����。

據(jù)預測�����,中國將成為全球渦輪增壓輕型車銷量增長最快的市場����,至2021 年,我國渦輪增壓車輛年銷量預計將達到 1,350 萬臺���,全球渦輪增壓車輛年銷量預計將達到 5,200 萬輛�����,全球渦輪增壓車輛預計累計銷量將達到 2.32 億輛��,這表明我國渦輪增壓器行業(yè)還有較大發(fā)展空間�����。

德博科技股份有限公司")

")

易")